.

.

.

.

.

ABSTRACT

Monitorare un portfolio di startup early-stage significa interpretare dati incompleti, KPI in continua evoluzione e traiettorie di crescita non lineari. Dalla validazione alla scalabilità, l’analisi evidenzia come il valore si costruisce (o si perde) nel tempo e introduce il fenomeno dello SME-ishing: startup che non falliscono ma smettono di crescere. Una riflessione su metriche, velocità e scelte strategiche nel contesto italiano.

Significa passare attraverso centinaia di Excel ogni anno, cercando di dare un senso a grafici, indici, correlazioni, KPI, tassi di crescita, fallimento, rendimento e cash flow. L’obiettivo è sempre lo stesso: provare a normalizzare un asset che, per sua natura, è estremamente eterogeneo, comprendere dove si trova il valore e capire come farlo crescere. Immaginiamoci un portafoglio di startup come se fosse un organismo complesso: tante “cellule”, appena nate, che non sanno ancora cosa diventeranno. Alcune resteranno semplici intuizioni o buone idee, altre evolveranno, adattandosi progressivamente fino a diventare aziende strutturate. Osservare l’organismo evolversi, significa confrontarsi ogni giorno con esiti molto diversi. Da un lato capita di apprezzare progetti che sembrano rivoluzionari e che non arrivano nemmeno al mercato; dall’altro idee più semplici che trovano il giusto fit e crescono più velocemente di realtà già consolidate.

Monitorare e valutare un portfolio di startup early stage significa anche affrontare costantemente difficoltà atipiche per un asset finanziario quali:

La mancanza di vere serie storiche: pochi dati, poco profondi, difficili da confrontare nel tempo

Dataset incompleti e “sporchi”: pochi dati, molto rumore, poca struttura

Proiezioni spesso troppo ottimistiche: necessarie, ma raramente neutrali

In assenza di indicatori economico-finanziari solidi, diventa fondamentale identificare quali KPI siano realmente significativi in funzione della fase di sviluppo della startup. I KPI, infatti, non sono universali ma cambiano radicalmente nel tempo e nel modello di business.

Nelle fasi iniziali si misurano soprattutto segnali di validazione del prodotto: crescita degli utenti, attivazione, retention e utilizzo. Nella fase intermedia il focus passa alla sostenibilità economica: crescita dei ricavi, margini e soprattutto unit economics come CAC vs LTV, tempo di recupero del CAC e churn. Nelle fasi avanzate conta l’efficienza della crescita: margini (EBITDA), burn multiple e indicatori come la rule of 40, con l’obiettivo di scalare in modo sostenibile e controllato.

Il valore di una startup non è lineare, è dinamico. I KPI cambiano con la fase, non sono universali.

Accanto a queste metriche, entrano in gioco anche fattori qualitativi, primo fra tutti il team. Ogni variazione è rilevante: il numero di founder, il livello di commitment, l’ingresso di nuove figure chiave. In startup ad alto contenuto tecnologico, ad esempio, la presenza di un CTO con forte capacità esecutiva può essere determinante per la velocità di sviluppo del prodotto, mentre in modelli più commerciali può assumere maggiore rilevanza una figura con esperienza nel go-to-market. Anche elementi apparentemente secondari, come la sede operativa, possono incidere sull’accesso a talenti, capitali e partnership.

La principale sfida per chi monitora questi dati consiste quindi nell’individuare e interpretare i KPI realmente rilevanti lungo tutte le fasi di sviluppo, traducendoli in segnali utili sia in ottica preventiva sia prospettica. Questo richiede un approccio dinamico, capace di adattarsi rapidamente all’evoluzione del business e di cogliere tempestivamente deviazioni rispetto alla traiettoria attesa.

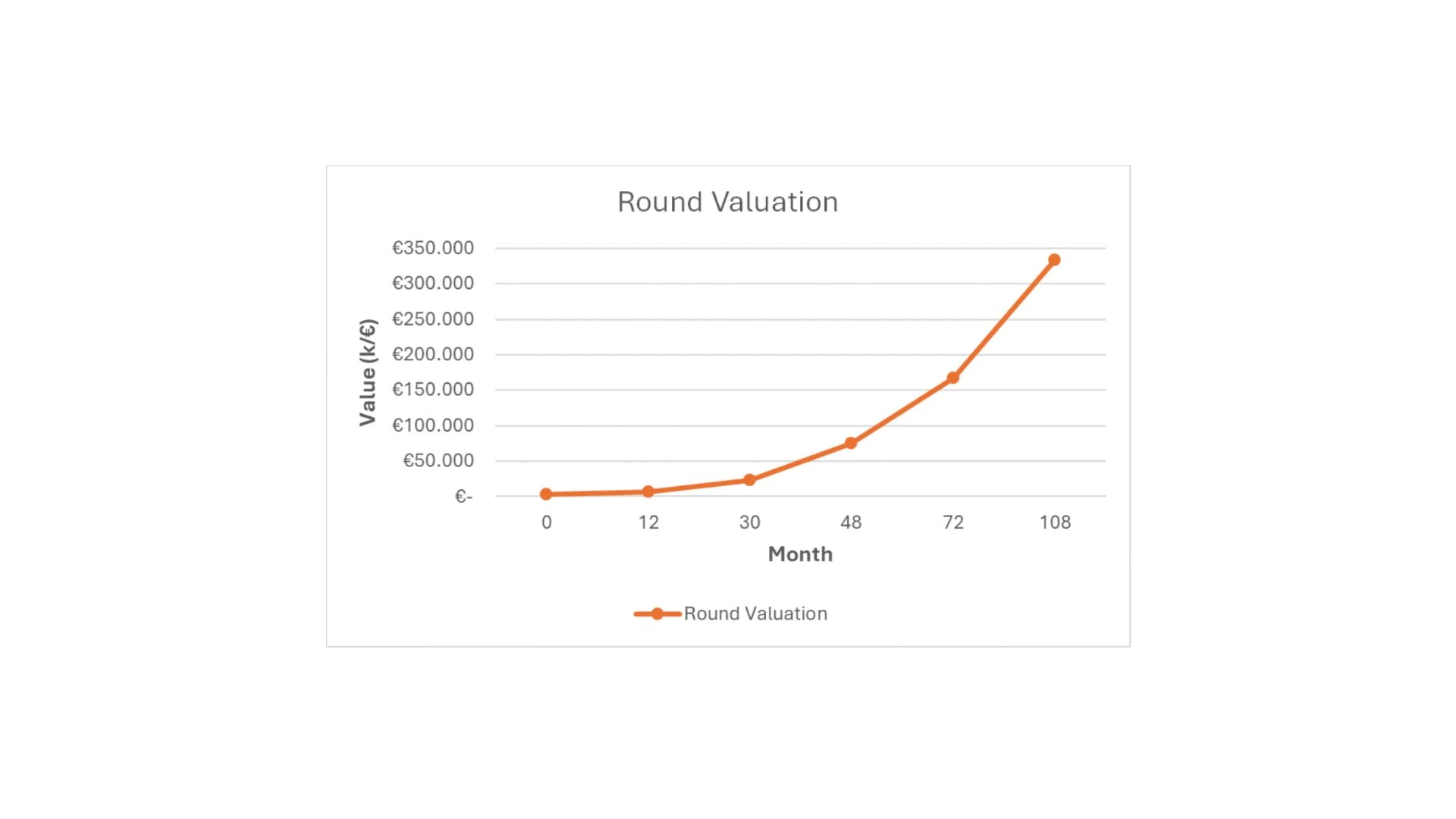

È inoltre fondamentale essere consapevoli della natura estremamente breve di tali fasi: all’interno del portafoglio di Zest, del nostro portafoglio, la velocità rappresenta un elemento intrinseco dello sviluppo, in linea con le dinamiche tipiche del mercato early stage. Per questo, nel tempo abbiamo costruito una curva “attesa” di crescita, che rappresenta il livello di performance che ci aspettiamo da una startup ad alto potenziale.

Non è una regola, ma un riferimento: una correlazione tra valore e velocità di crescita. Il confronto della crescita reale con questa curva ha impatto sia sulle aspettative, dal lato dell’investitore ma soprattutto sulla startup, che riesce a visualizzare quanto il tempo determini la sua valorizzazione.

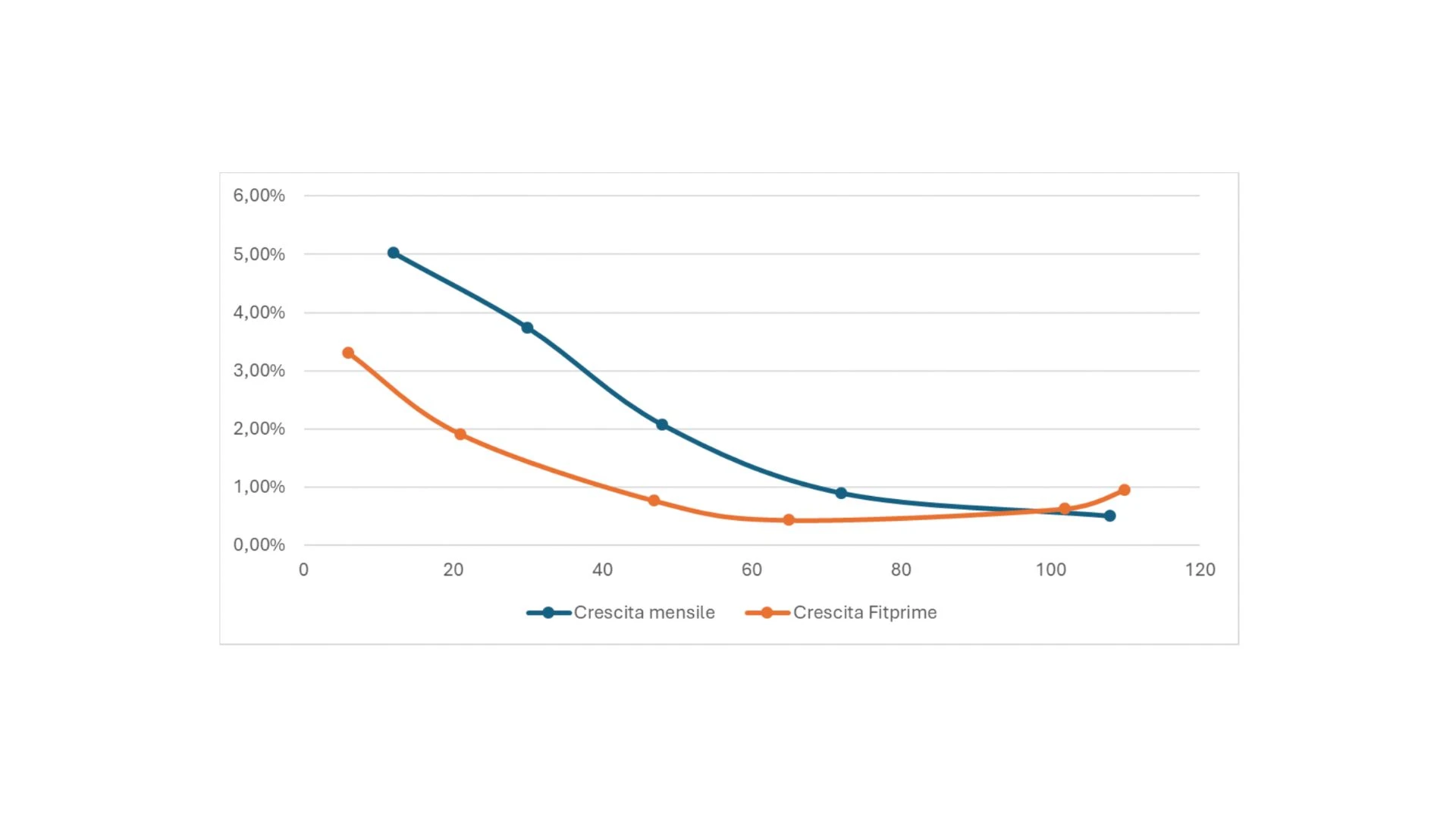

Se guardiamo l’esercizio da un’altra prospettiva, ci accorgiamo che per i primi 12 mesi le aspettative di crescita mese su mese sono del 5%, scendono sotto il 2% solo dopo il quarto anno di attività, rendendo ancora più evidente quanto siano sfidanti i risultati richiesti alle startup ad alto potenziale. Un esempio virtuoso nel nostro portfolio è quello di Fitprime: confrontandolo con la crescita attesa si evince una crescita inferiore soprattutto nella fase iniziale, dove il gap rispetto alla traiettoria teorica era più ampio.

Tuttavia, nel tempo questo scostamento si è progressivamente ridotto, fino ad annullarsi e invertirsi nella parte finale del grafico, dove la crescita effettiva supera quella attesa. Questo suggerisce che, pur avendo sottoperformato nella fase di spinta iniziale, Fitprime abbia poi dimostrato una capacità di stabilizzazione e successiva ripresa, arrivando a una dinamica finale più favorevole rispetto al benchmark previsto.

La riduzione del tasso di crescita non rappresenta quindi necessariamente un segnale negativo, la curva non va interpretata come un obiettivo rigido, ma come uno strumento di lettura: un riferimento utile per comprendere se la traiettoria della startup è coerente con il livello di ambizione richiesto dal mercato e dal capitale investito.

Si tratta ovviamente di tassi di crescita molto sfidanti e generalisti, che vanno considerati nel contesto dell’elevato numero di iniziative presenti in un portafoglio così ampio, dove anche i fallimenti in valore assoluto appaiono numerosi proprio per effetto della scala. Le aspettative implicite in questa curva presuppongono infatti uno scenario in cui la startup riesca a progredire fino a un round di Series C, un traguardo che, nel contesto italiano, resta ancora relativamente raro.1

Per molte startup, infatti, l’obiettivo finale non è necessariamente arrivare alla quotazione o continuare a raccogliere capitale all’infinito. In alcuni casi, il massimo potenziale di una startup si raggiunge molto prima, magari a livello di Series A. Questo può dipendere da diversi fattori: un mercato che non cresce abbastanza, competitor più veloci, o semplicemente un limite strutturale del modello.

Capire quando fermarsi è parte del gioco.

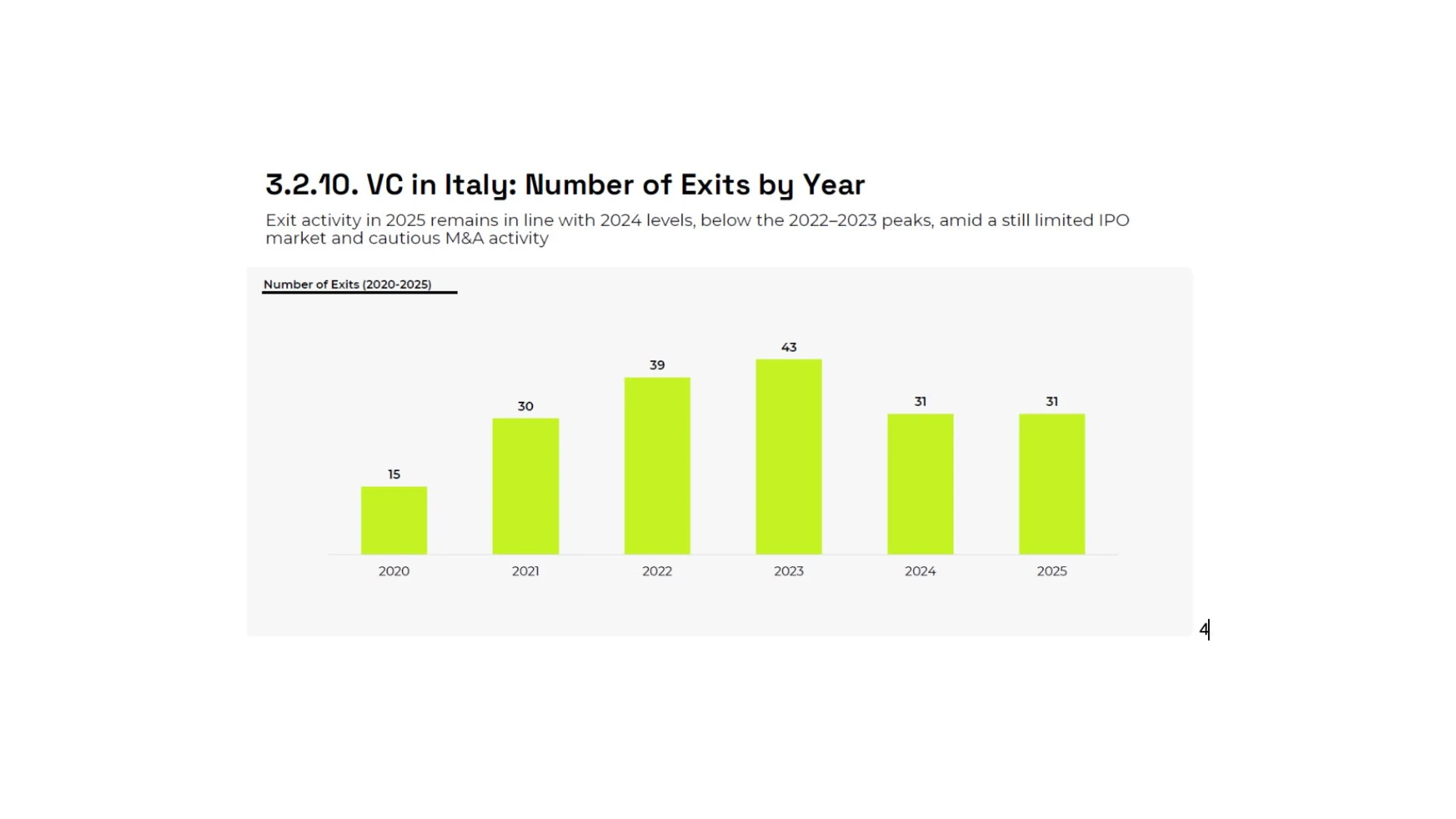

Cercando di comprendere quali sono i punti di arrivo di una startup italiana, oltre alla quotazione, è bene considerare che, secondo i dati del “VC Report” di Growth Capital, il numero delle exit in Italia negli ultimi 2 anni non è cresciuto, ciò implica 2 necessarie considerazioni:

il tessuto imprenditoriale italiano è ancora poco propenso nel riconoscere le startup come vero motore dell’innovazione

le startup italiane sono ancora piccole per affacciarsi ai grandi gruppi industriali italiani che hanno le risorse necessarie per effettuare questo tipo di investimenti ma richiedono una scala sufficiente all’integrazione con i loro sistemi organizzativi.

All’interno di questo contesto emerge con una certa frequenza un fenomeno che definiamo, in modo informale, “SME-ishing”. Si tratta di startup che, pur non fallendo, smettono progressivamente di crescere: raggiungono una marginalità minima, stabilizzano il business, ma perdono completamente la traiettoria di scalabilità.

In altre parole, non sono più startup, ma non sono nemmeno vere aziende con modelli scalabili. Restano in una zona intermedia, spesso profittevoli ma senza prospettive di crescita significativa, e quindi difficilmente attrattive sia per nuovi investitori sia per potenziali acquirenti.

Questo fenomeno è particolarmente rilevante nel contesto italiano, dove la combinazione tra mercato limitato, minore disponibilità di capitale e una certa avversione al rischio porta molte startup a “fermarsi” prematuramente, invece di continuare a inseguire una crescita ambiziosa5.

Il risultato è una progressiva trasformazione da startup a piccola impresa tradizionale, con una perdita implicita di valore rispetto alle aspettative iniziali dell’investimento. Ed è proprio in questa fase che il ruolo dell’investitore e del management diventa critico: capire se esistono ancora le condizioni per riattivare la crescita oppure se sia più razionale accompagnare la società verso un’uscita per evitare che il mercato vanifichi gli sforzi dei founder ed il valore che è stato prodotto negli anni.

Su questo aspetto è anche fondamentale ricordarsi, citando il founder di Yoox, Federico Marchetti: “meglio avere il 4% di 5 miliardi che il 50% di 100 milioni”. L’ Italia non ha ancora risolto il bias culturale del “piccolo è bello”, una tendenza a privilegiare la crescita controllata e la redditività nel breve periodo, perché in Italia storicamente il tessuto economico è fatto da PMI e aziende di natura familiare, il controllo è visto come un valore centrale e il rischio elevato non è ben accettato; questo va a scapito di strategie più aggressive orientate alla scalabilità dove non conta essere profittevoli subito ma raccogliere capitali e puntare a mercati globali.

Crescere è importante, ma farlo nel tempo giusto è decisivo.

Superare questo limite richiede uno sforzo coordinato tra tutti gli attori coinvolti.

Le startup devono iniziare a considerare fusioni e acquisizioni non come un fallimento del percorso originario, ma come una naturale evoluzione strategica, soprattutto quando la crescita organica non è più sufficiente. In questo senso, Mare group, società presente nel portfolio di Zest dal 2020 attraverso l’acquisizione di Ecclettica, società a sua volta partecipata da Zest, è sicuramente un esempio a cui aspirare. È una società italiana di ingegneria digitale che lavora su due grandi aree: da un lato l’Applied Engineering, dall’altro i Digital Services, cioè soluzioni di trasformazione digitale per grandi imprese e PMI. A questo affianca alcune piattaforme proprietarie, tra cui XR Line per realtà aumentata e virtuale, Delfi.ai per analisi competitiva e pianificazione dell’innovazione delle PMI, e Sypla per IoT, AI e manutenzione predittiva.

Nei suoi primi anni, e sostanzialmente fino al 2015, l’azienda non è ancora il gruppo articolato che si vede oggi, nasce come una società di consulenza ingegneristica avanzata, molto vicina alla grande industria, con focus particolare su automotive e aeronautica.

Questa fase iniziale serve a Mare anche per leggere in anticipo l’evoluzione dell’industria 4.0. Proprio dalla frequentazione dei bisogni della grande impresa Mare capisce che simulazione virtuale, digitalizzazione dei processi e integrazione tra dati, progettazione e operations sarebbero diventati centrali. In quel contesto nasce anche LinUP, una startup dedicata a dispositivi indossabili per operatori in ambiente lavorativo, pensata per integrarli nei sistemi informativi aziendali. È uno snodo importante perché mostra il passaggio da pura consulenza ingegneristica a sviluppo di soluzioni digitali proprietarie.

La vera svolta strategica arriva però negli anni successivi, quando il gruppo imbocca una traiettoria di aggregazione per acquisizioni. Come riportato anche nel documento di amminssione alla quotazione al mercato, Mare costruisce il proprio posizionamento contemporaneo attraverso significativi investimenti in ricerca e sviluppo ed una serie di acquisizioni atte a creare un ecosistema integrato di competenze. Dal 2019 fino alla quotazione infatti mare ha perfezionato 9 operazioni di acquisizione, tra queste: Spinvector per realtà aumentata e virtuale; Eclettica per big data e intelligenza artificiale; HsH per servizi di digitalizzazione; Mate Consulting e Sintex per sistemi software avanzati; Delta Aves e Aprea Metalgroup servizi di prototipia; Syenmaint per monitoraggio predittivo energetico e strutturale; poi nel Webrex sro, focalizzata su ERP per PMI manifatturiere e presidio del Centro Europa, e Obiettivo Europa S.r.l., piattaforma per la segnalazione bandi.

Gli obbiettivi perseguiti da Mare attraverso queste acquisizioni, oltre alla volontà di aumentare le dimensioni del giro d’affari, elemento necessario per la tipologia di mercato in cui si colloca, si possono riassumere in 3 focus principali:

Acquisizione non solo di aziende, ma anche di competenze manageriali verticali, con lo scopo di integrarle e allinearle pienamente alla visione strategica del gruppo;

Acquisizione di realtà che operavano con clienti non presenti nel portfolio di Mare;

Acquisizioni di realtà in mercati in cui Mare non era ancora geograficamente presente.

L’esempio di Mare è virtuoso perché tutte le parti coinvolte hanno contribuito attivamente al percorso di crescita: da un lato, gli imprenditori acquirenti, che hanno saputo riconoscere e valorizzare il potenziale dell’aggregazione; dall’altro, gli imprenditori delle società acquisite, che hanno dimostrato lungimiranza nell’entrare nel perimetro del Gruppo, anche accettando una parziale rinuncia al controllo, in favore di un progetto industriale più ampio e condiviso. dall’altro gli investitori che sia prima che dopo la quotazione hanno saputo sostenere le scelte degli imprenditori ed infine un tessuto industriale che ha saputo riconoscere la qualità e l’innovazione del progetto.

Note:

1: Osservatorio Startup & ScaleUp Hi-tech del Politecnico di Milano e del Barometer di EY (2025)

2: Osservatorio PoliMi School of management, Open Innovation in Italia e ruolo delle startup – Update 2025

3: Osservatorio PoliMi School of management, Open Innovation in Italia e ruolo delle startup – Update 2025

4: VC Report, Growth Capital, Q4-25

5: Osservatorio Open Innovatione Venture Capital, Assolombarda, Innovup, 2025